Тарифы и штрафы

1.Обслуживание счета срочного депозита осуществляется через банковские счета. Если у клиента нет банковских счетов в ОАО «Юнибанк», то банк для вкладчика, вносящего срочный депозит в драмах РА, открывает драмовый банковский счет, а в случае открытия срочного вклада в иностранной валюте — по желанию вкладчика открывается банковский счет в иностранной валюте или банковский счет в драмах РА.

2. При досрочном расторжении договора депозита по требованию вкладчика:

а) уже выплаченные проценты вычитаются из суммы вклада, если договором срочного вклада предусмотрена ежемесячная выплата процентов;

б/ осуществляется перерасчет процентов по установленной банком ставке вклада до востребования на фактический срок нахождения денежных средств на депозите.

3. Срок действия депозитного договора продлевается на условиях, предусмотренных договором. Если вкладчик не требует выплаты депозита по истечении срока или его продления согласно условиям договора, то срочный вклад считается продленным в соответствии с условиями вклада до востребования.

Банк вправе изменить процентную ставку, начисляемую на остатки банковских счетов, в соответствии с утвержденными Правлением ОАО «Юнибанк» ставками и тарифами, если иное не предусмотрено договором об обслуживании банковских счетов.

4. На счет вкладчика на его имя могут быть зачислены денежные средства, полученные от третьих лиц, с указанием необходимых данных о его депозитном счете.

5. Размер процентов по депозитам, установленный депозитным договором, в течение срока действия депозита не подлежит снижению со стороны банка в одностороннем порядке.

6. Процентная сумма по денежным средствам на депозитном счете рассчитывается по номинальной процентной ставке.

7. Годовая процентная доходность показывает сколько составит годовая доходность депозита после осуществления вкладчиком обязательных выплат по депозиту и прибавления процентов к основной сумме (капитализации).

Информация о процентных ставках

- Простая годовая ставкая ставка — процентная ставка, установленная депозитным договором в годовом разрезе, по которой банк рассчитывает процентную сумму, подлежащую выплате вкладчику.

(СД * Г / 365 * Д) с учетом - 10% налога, где

СД – сумма депозита

Г – простая годовая процентная ставка

Д – количество дней депозита, учитывая пункт 1 статьи 907 Гражданского Кодекса РА, согласно которому проценты на сумму вложения начисляются за календарные дни со дня поступления вклада в банк до дня, предшествующего дню его возврата вкладчику или списания со счета вкладчика по иным основаниям.

Пример 1

Количество дней депозита- 366 дней

Сумма депозита- 20,000,000 AMD

Простая годовая процентная ставка– 9.5%

20,000,000 * 9.5 /100 / 365 * 365 -10% = 1,710,000 AMD

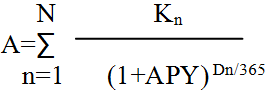

- Годовая процентная доходность (APY) показывает размер годовой доходности вклада, рассчитанный с учетом обязательных выплат, осуществляемых клиентом, и прибавления процентов к основной сумме (капитализации);

APY= (1+r/n)n - 1, где

A — начальная сумма депозита,

n — порядковый номер денежных потоков по депозиту,

N — последний порядковый номер денежных потоков по депозиту (включая также денежный поток в момент внесения депозита), после которого срок действия депозитного договора считается завершенным,

Kn — денежные потоки по депозиту и/или капитализированных процентных сумм, а также обязательных платежей при наличии, в момент внесения депозита и/или в течение срока действия депозита,

Dn — число, указывающее на количество дней, прошедших со дня внесения вклада до очередного n-го денежного потока по вкладу включительно. Если выплаты были проведены в день внесения вклада, то D1 — 0.

Dn — число, указывающее на количество дней, прошедших со дня внесения депозита до очередного n-го денежного потока по депозиту включительно. Если денежные потоки поступили в день в момент внесения депозита, то D1 — 0.

APY - годовая процентная доxодность

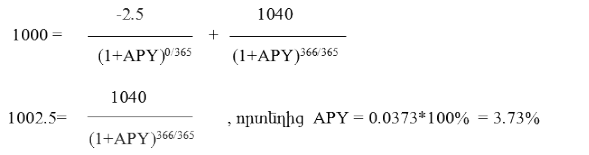

Предположим, депозит предлагается на следующих условиях:

а) Сумма депозита - 20.000.000 AMD

б) Срок действия депозита- 366 дней, 1 год

в) Простая годовая процентная ставка- 9.5%

г) Выплата процентов в конце срока депозита

Обязательные платежи, которые вкладчик должен произвести в день получения депозита:

обязательная плата за обслуживание депозитного счета: 1200 драмов /2,5 долларов США/ в год.

Сумма процентов, выплачиваемая в конце срока депозитного договора:

20,000,000 * 9.5% = 1,900,000 AMD

п=1, п=2

D1=0, D2=366

K1=-2,5, K2=21,900,000

3. Возможный расчет годовой процентной доходности по депозитам при регулярной периодичности выплаты процентов:

APY= (1+r/n)n - 1, где

r – простая годовая процентная ставка

n - частота капитализации сумм процентныx ставок за год

Если проценты выплачиваются в конце срока

n =1 , то

APY= (1+0.095/1)1 - 1,

APY=0.095*100 = 9.5 %

Информация о защите прав вкладчика

Споры и разногласия, возникающие при обслуживании счета или депозитного договора, решаются по взаимному согласию. При недостижении соглашения, права вкладчика подлежат защите в судебном порядке, а также через примирителя финансовой системы. Вкладчик может защищать свои права лично или через уполномоченного представителя.

Банк не вправе обусловливать заключение депозитного договора заключением арбитражного соглашения.

Иные сведения

1. Документы, необходимые для оформления депозита:

-

документ, удостоверяющий личность;

-

номерной знак общественных услуг (социальная карта) или справка об отказе.

2. Проценты на сумму срочного вклада начисляются со дня внесения вклада в банк до дня, предшествующего его возврату вкладчику или списанию со счета вкладчика по иным основаниям. Проценты начисляются ежедневно.

3. Начисленные проценты, в соответствии с законодательством Республики Армения облагаются подоходным налогом, ставка которого составляет 10%. Вкладчику выплачиваются уже обложенные налогом проценты.

4. Если день возврата вклада совпадает с праздничным и/или выходным днем, днем возврата вклада считается следующий за ним рабочий день.

5. Размещенные в Банке депозиты гарантированы Фондом гарантирования возмещения вкладов физических лиц в соответствии с законодательством Республики Армения.

Лимиты гарантируемых вкладов:

а) если в неплатежеспособном банке клиент имеет только драмовый вклад, то сумма гарантирования вклада составляет 16 млн драмов РА;

б) если в неплатежеспособном банке клиент имеет только инвалютный вклад, то сумма гарантирования вклада составляет 7 млн драмов РА;

в) если в неплатежеспособном банке клиент имеет драмовый и инвалютный вклады, и сумма драмового вклада больше 7 млн драмов РА, то гарантируется только драмовый вклад на сумму до 16 млн драмов РА;

г) если в неплатежеспособном банке клиент имеет драмовый и инвалютный вклады, и сумма драмового вклада меньше 7 млн драмов РА, то драмовый вклад гарантируется полностью, а инвалютный вклад — в размере разницы между 7 млн драмов РА и суммой, подлежащей возмещению за драмовый вклад.